こんな疑問を解消します!

- 株式投資のファンダメンタルズ分析とは?

- ファンダメンタルズ分析のやり方は?

- ファンダメンタルズで株価を予想する方法は?

株式投資では、将来値上がりが期待できる銘柄を探して投資をしていきます。

ではその際に、具体的にどのようなことを分析していけばいいのでしょうか?

今回は、株式投資をする上で必須スキルと言える、企業の財務状況や経営状況を分析し、将来的に株価がどうなるのかを予想する「ファンダメンタルズ分析」について解説をします。

ファンダメンタルズ分析が理解できれば、株の勝率をアップできます。

この記事で分かりやすく解説をしていきますので、是非、マスターしましょう。

ファンダメンタルズ分析とは

ファンダメンタルズ分析とは、各企業の財務状況や経営状況を分析して企業価値を求め、現在の株価が企業価値に対して割安なのか割高なのかを分析する手法のことです。

また、各企業の財務状況といった「ミクロ」の視点以外で、グローバル経済の流れ、金融政策の動き、為替マーケットの動向などの「マクロ」を分析することもファンダメンタルズ分析に該当します。

ちなみに、ファンダメンタルズ分析以外の手法としては、テクニカル分析があります。

テクニカル分析とは、過去の株価の推移をグラフ化したチャートを使って将来の株価を予想する方法で、現在の株価のトレンド状況を分析したり、相場の過熱感で買われ過ぎ・売られ過ぎを分析することができます。

株価を予想する手法

- ファンダメンタルズ分析:各企業の財務状況や経営状況を分析

- テクニカル分析:チャートを分析

ファンダメンタルズ分析の具体的な方法ですが、以下2つがありますのでそれぞれ詳しく解説していきます。

株式投資のファンダメンタルズ分析

- 決算書の分析

- 株価指標の分析

ファンダメンタルズ分析の方法①:決算書を分析

決算書とは財務諸表とも呼ばれ、会社の経営成績や財務状態などをまとめた書類のことで、上場企業は開示が義務付けられています。

決算書には、「貸借対照表」、「損益計算書」、「株主資本等変動計算書」、「キャッシュ・フロー計算書」などがあります。

株式投資家であれば、特に以下2つについて分析をしていく必要があります。

- 損益計算書

- 貸借対照表

損益計算書の仕組み

損益計算書は、一定期間(1年や3カ月など)で企業がどれだけ売り上げを上げ、費用を使って、最終的にいくら利益が残っているのかを示す表です。

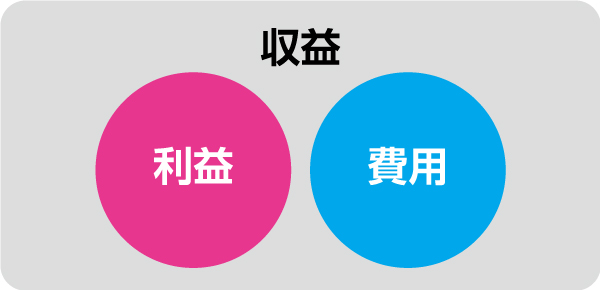

損益計算書(Profit & Loss Statement)は略してP/Lとも呼ばれ、次の3つの要素から成り立ちます。

- 収益:いくら売り上げたか

- 利益:いくら利益が残ったか

- 費用:いくら費用を使ったか

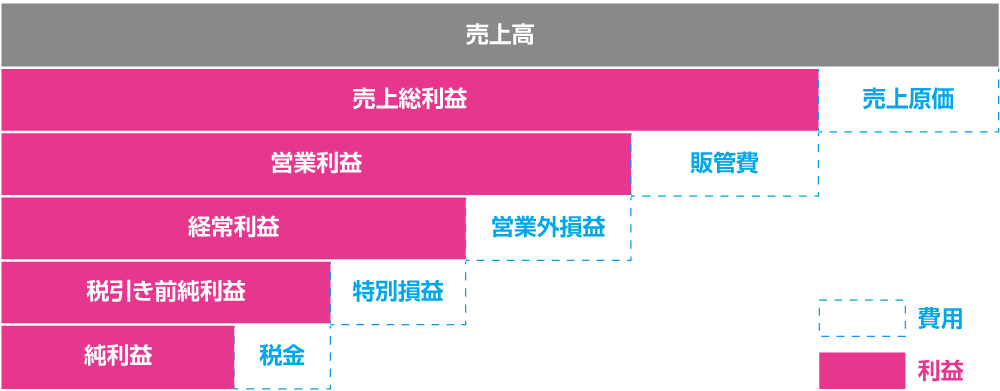

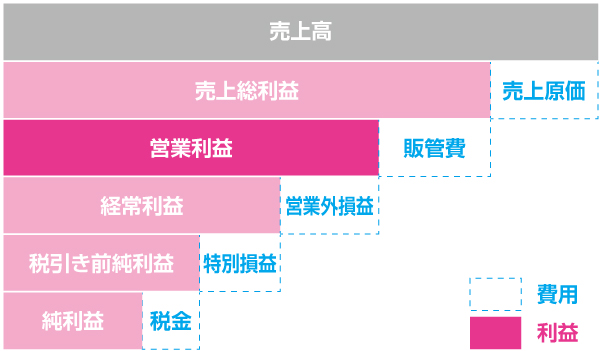

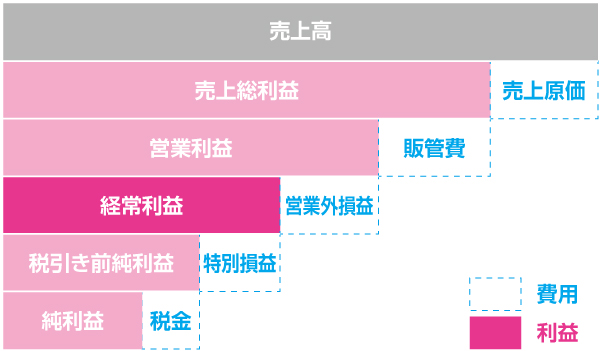

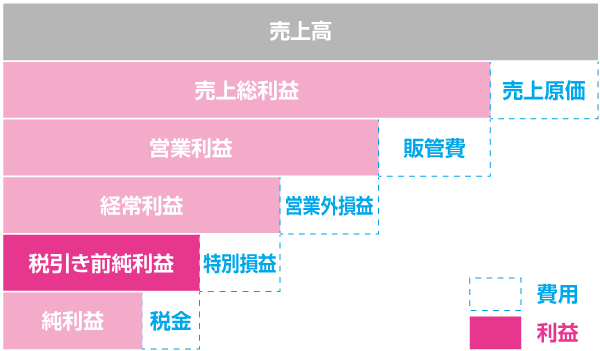

ただ、損益計算書では、単に売上から全体の費用を引いて利益を求めるのではなく、費用をいくつかの種類に分け、「売上総利益」「営業利益」「経常利益」「税引き前純利益」「純利益」に分けています。

最初は慣れないかもしれませんが、決算書は全てこの形になっているので、適応していきましょう。

売上高

売上高は会社が本業で稼いだ収益です。

売上は利益を生み出す源泉であり、売上高が伸びることで利益も伸びる可能性が高まります。

逆に、売上高が小さい企業や、減っている企業は、費用削減をどれだけしようと赤字になるリスクが高く、株価も伸び悩みます。

売上総利益

売上総利益は、売上高から原価を引いたもので「粗利」とも呼ばれます。

原価とは、小売業なら仕入れ費用、製造業なら材料費用などです。

営業利益

営業利益は売上高から原価、販売費・一般管理費を引いたもので、本業により得た利益を表します。

経常利益

経常利益は、営業利益から本業以外で発生した利息・不動産収入・為替差益などを加味して得た利益です。

経常利益は、会社が通常の活動で上げている利益とも言えます。

税引き前純利益

税引き前純利益とは、特殊な事情で発生した損益(特別利益・損益)を加味して残った利益です。

例えば、火災や自然災害で発生した損や、本業とは関係ない不動産の売却で得た利益などがこの特別損益です。

純利益

そして、最後に税金を払って手元に残るのが純利益です。

企業はこの純利益を原資として、株主へ還元する配当金に回したり、新規事業に投資をしたりします。

一緒に読みたい

-

配当金とは?仕組みやおすすめ高配当株を初心者向けに解説

続きを見る

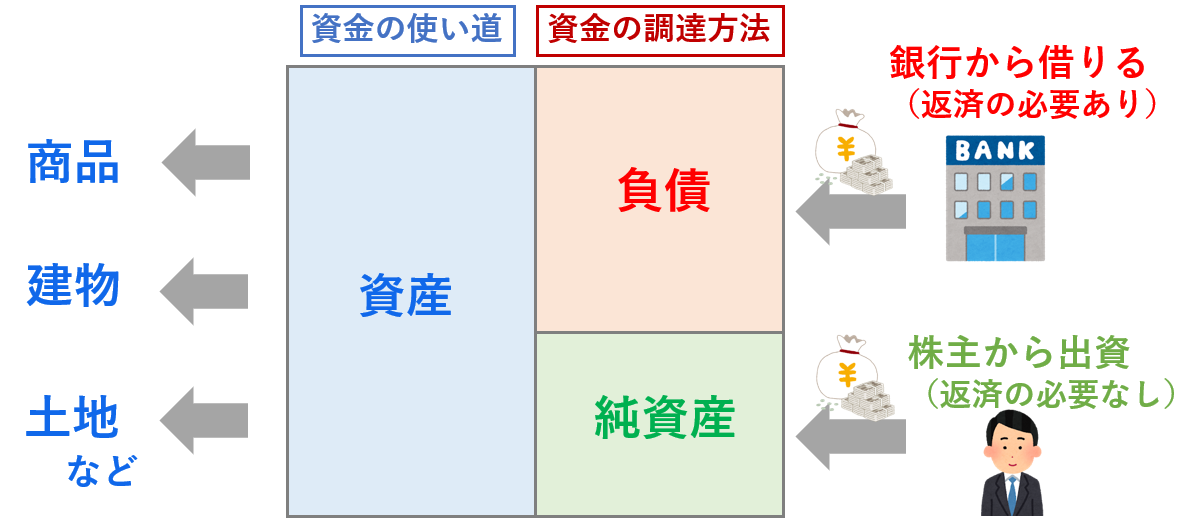

貸借対照表

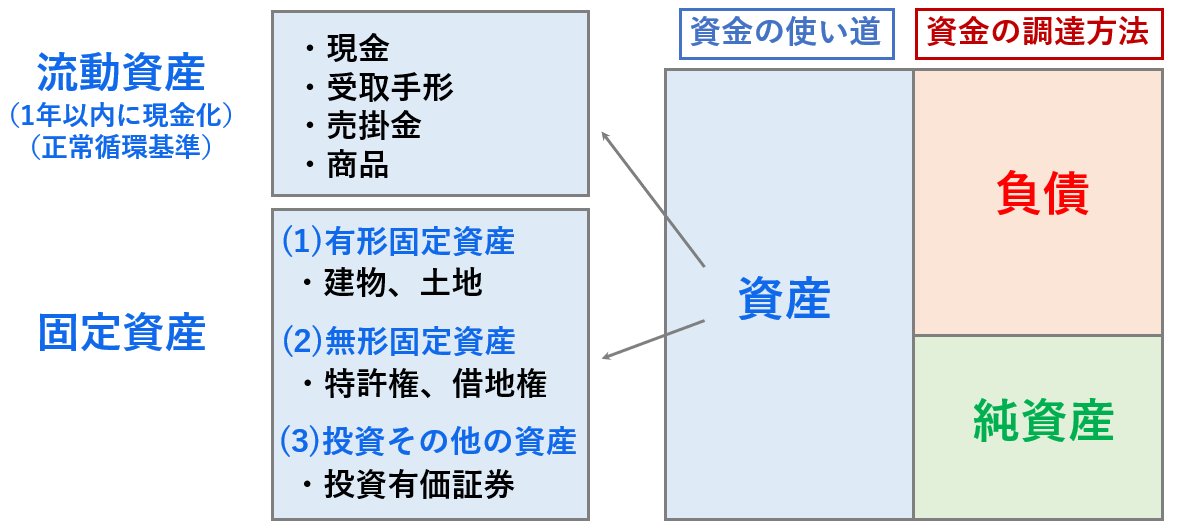

貸借対照表とは、会社のもつ資産と負債のバランスを示した表で、B/S(Balance Sheetの略)とも呼ばれます。

貸借対照表は、資金の調達方法(右側)を示す「負債」と「純資産」、調達した資金の使い道(左側)を示す「資産」の3つに分かれます。

簡単に説明すると、負債は返済の必要がある資金で、銀行からの借り入れなどです。

一方、純資産は返済の必要が無い資金で、株主からの出資や会社が稼いだ利益などが該当します。

そして、資産は調達した資金がどのように使われているかを示したものであり、商品、建物、土地などがあります。

それではそれぞれの要素を詳しく見ていきましょう。

資産の部

資産には、1年以内に現金化されるか、正常循環基準(通常の営業活動で使用するもの)に該当する「流動資産」と、1年超の「固定資産」に分かれます。

主な勘定科目は以下の通りです。

| 資産 | 流動資産 |

| |

| 固定資産 | |

|

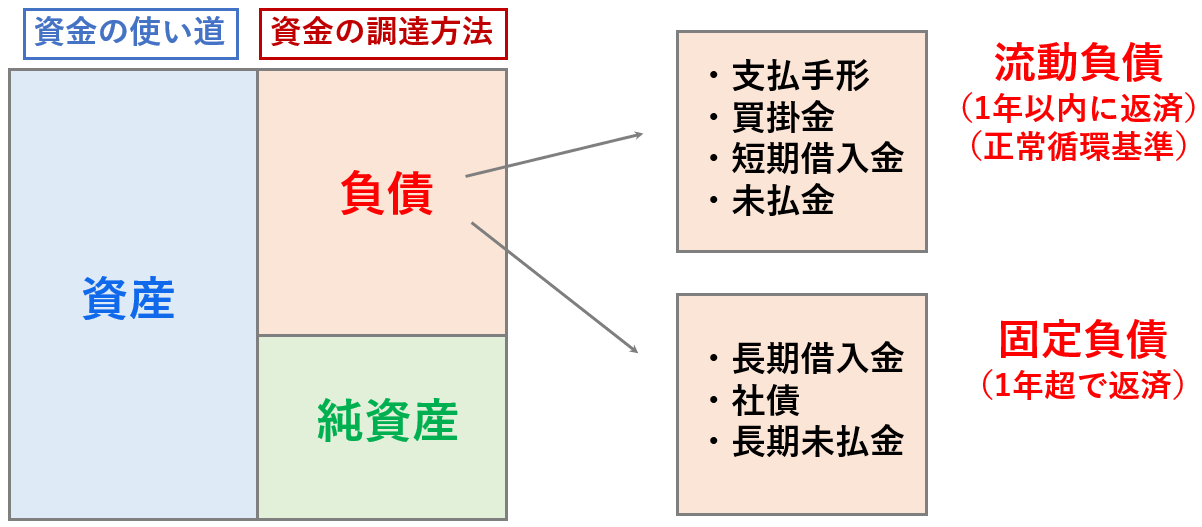

負債の部

負債の部も、1年以内に返済される、または正常循環基準に該当する「流動負債」と、1年超で返済される「固定負債」に分かれます。

それぞれの主な勘定項目は以下の通りです。

| 負債 | 流動負債 |

| |

| 固定負債 | |

|

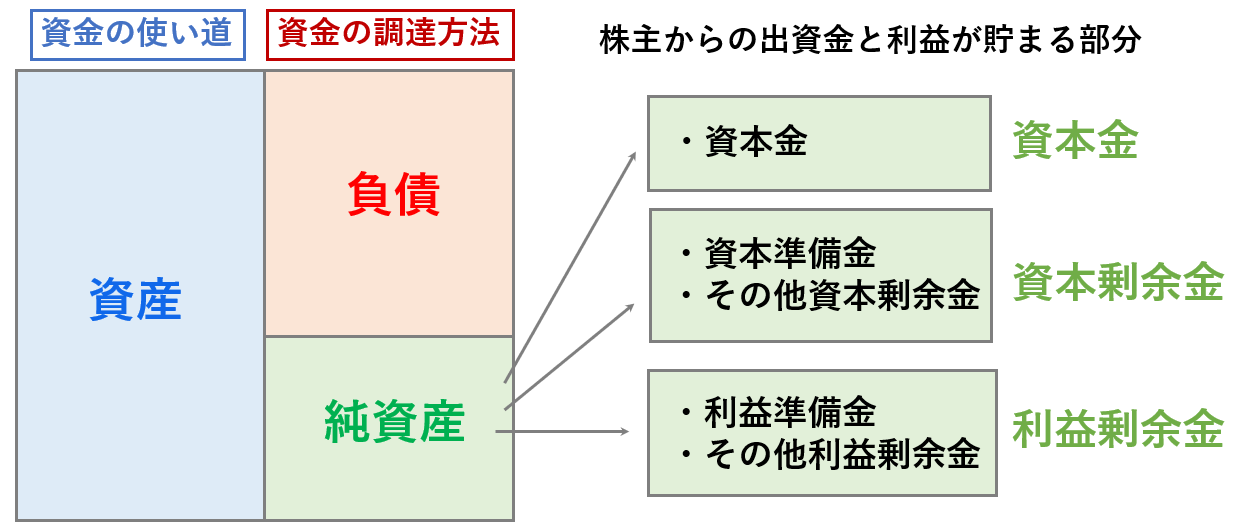

純資産の部

純資産の部は、株主からの出資金と、会社が営業活動で稼ぎ手元に残った利益が掲載される場所です。

大きな区分けで説明すると、株主が出資した「資本金」、利益が蓄積される「利益剰余金」、それ以外の「資本剰余金」の3つに分けられます。

決算書を見る方法

決算書を見る方法は、各会社のホームページの「IR情報」にて、「有価証券報告書」や「決算短信」を確認するのが確実です。

また、それ以外の方法では簡易的にまとめられた「会社四季報」を使用するのも良いでしょう。

会社四季報は紙媒体を買うにしても、ネットで閲覧するにしても有料ですが、SBI証券で口座開設をしている人であれば、無料で会社四季報の情報が見られるのでおすすめです。

ファンダメンタルズ分析の方法②:株価指標を確認

決算書で会社の財務状況や経営状況は分析できますが、今現在の株価が割安なのか割高なのかは判断できません。

例えば、貸借対照表で会社の健全性が確認され、損益計算書で着実に売り上げ・利益を伸ばしている企業でも、実は株価がすでに割高であり、これ以上の値上がりは期待できないかもしれません。

そこで、企業の実体価値に比べて今の株価が割安なのか、割高なのかを判断する方法が「株価指標」です。

代表的な株価指標は以下の3つです。

株価指標

- PER

- PBR

- 配当利回り

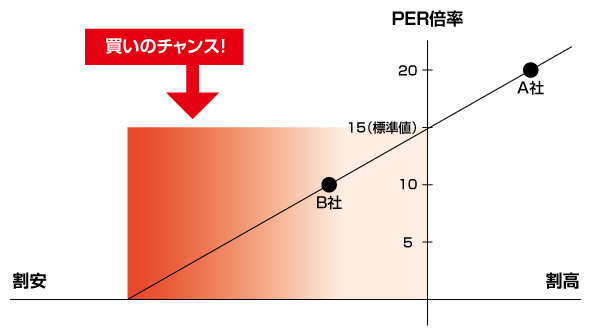

PERは予想純利益に対して株価の割安・割高を図る

PERは現在の株価が1株あたり純利益と比べて割安なのか割高なのかを判断する指標で、以下の式で求まります。

PERの計算式

PER(倍)=現在の株価÷1株当たり純利益

PERは15倍前後が標準的な水準とされており、20倍以上になれば割高、10倍未満であれば割安と判断できます。

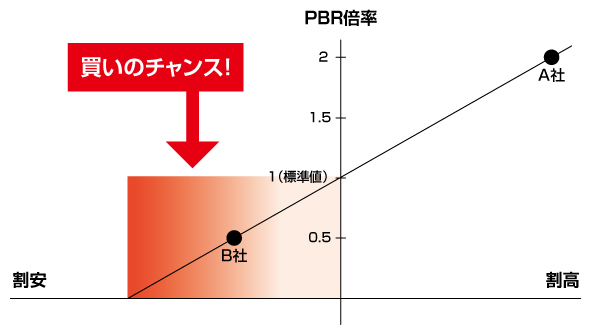

PBRは純資産に対して株価の割安・割高を図る

PBRは現在の株価が1株当たり純資産と比べて割安なのか割高なのかを判断する指標で、以下の式で求まります。

PBRの計算式

PBR(倍)=現在の株価÷1株当たり純資産

PBRは1倍が標準的な水準であり、1倍超が割高、1倍未満であれば割安と判断できます。

PERとPBRは非常に奥が深いので、更に詳しく学びたい人は以下の記事をご覧ください。

一緒に読みたい

-

【図解】PERとPBRとは?違いと使い方を初心者向けに解説

続きを見る

配当利回りは株主への還元率を図る

配当利回りは、現在の株価で株を買った場合で配当金が年間どれくらいの割合得られるのかを示したもので、以下の式で計算されます。

配当利回りの計算式

配当利回り(%)=1株当たり(予想)配当金 ÷ 株価 × 100

この式からも明らかなように、配当利回りは、配当金が増えるか株価が下がると高くなります。

なので、配当利回りが高く業績が安定している株は、株価が値下がりすると利回りも上がり買いたい人も増えてくるので下げ止まりを判断する指標になるのです。

ファンダメンタルズ分析のメリット・デメリット

次にファンダメンタルズ分析のメリットとデメリットを整理しましょう。

ファンダメンタルズ分析のメリット

ファンダメンタルズ分析のメリットは以下の通りです。

ファンダメンタルズ分析のメリット

- 長期投資で成果がでやすい

- 感情に左右されにくい

- 売買コストを抑えられる

ファンダメンタルズ分析では企業の成長性や安定性に注目して投資をするので、長期的に企業が成長し利益を獲得し続ければ、それに伴って株価が上昇する可能性が高いです。

つまり、正確に一貫したやり方で分析できれば、誰がやっても再現性が高く成果が出やすいと言えます。

また、短期的な値動きを狙うテクニカル分析と比べて、日々の株価動向はあまり関係が無いので、感情に左右されにくいメリットもあります。

取引コストの観点からも、テクニカル分析は短期的に何回も売買を繰り返すので手数料が高くなりますが、ファンダメンタルズ分析では中長期の期間で投資をするので、取引コストも抑えられます。

ファンダメンタルズ分析のデメリット

一方で、ファンダメンタルズ分析のデメリットは以下の通りです。

ファンダメンタルズ分析のデメリット

- 分析に時間と労力が相応にかかる

- 分析通りに株価は動かない

- 知識と経験が必要

ファンダメンタルズ分析もメリットばかりではなく、デメリットも複数あります。

ファンダメンタルズ分析を行うには、決算書や適時開示などの情報を日々収集していかなければならず、分析に膨大な時間と労力がかかります。

また、例えば高成長で割安な銘柄を見つけたとしても、必ず株価が上昇するとは限りません。すでにそれらの情報は株価に織り込まれているので、今後の成長が鈍化する兆候があれば、逆に株価が下落する可能性もあります。

ファンダメンタルズ分析は機関投資家などのプロも実践する株価分析手法なので、初心者が取り組んで簡単に結果を出すのは難しいです。

なので、ファンダメンタルズ分析と合わせて、テクニカル分析も一緒に分析していくことが大切です。

ファンダメンタルズ分析のまとめ

ファンダメンタルズ分析とは、企業の財務状況や経営状況を分析して詳細の株価動向を予想する手法です。

ファンダメンタルズ分析の方法としては、「決算書の分析」や「株価指標の確認」等があります。

長期的な投資で成果が出やすいメリットがある一方で、分析には時間と労力がかなりかかり、必ずしも分析した通りに株価が動かないデメリットもあります。

株式投資をする上で、その企業の業績を分析するファンダメンタルズ分析は必須のスキルと言えます。

株式投資を更に学びたい方は、以下の記事シリーズをご覧ください。

株式投資の仕組みや始め方を基礎から分かりやすく解説していきます。まずはこの記事で株の基本を学びましょう。

数ある銘柄の中から値上がりする銘柄の探し方を解説します。代表的なアプローチである「成長株投資」「割安株投資」について学びましょう。

株の投資スタイルは、1回の取引時間に応じてスキャルピング、デイトレード、スイング、長期運用がありますので、自分に合ったものを選んでいきましょう。

株式投資で必須となる決算書の読み方や株価指標の分析方法について解説します。企業価値と比べて、値上がりが期待できる割安株や成長株を探していきましょう。

チャートを使ったテクニカル分析について解説します。チャートを構成するローソク足の読み方、トレンド系の指標、オシレーター系の指標の代表的な種類の使い方を覚えましょう。

株で売買する際に使う注文方法(成行・指値・逆指値・OCO・IFD・IFDOCO)について図などを使い解説します。それぞれの仕組みやメリット・デメリットを理解しましょう。

株式投資で押さえておくべき資金管理の3つのポイントについて解説します。また、含み損を抱えた時に損切りをするべきかどうかについても説明します。

株式投資でメンタルが不安定になった時の対処法を学びましょう。メンタルは投資手法や資金管理と同じくらい大事な要素です。